O que é a taxonomia da UE?

A Taxonomia da União Europeia estabelece um sistema de classificação ao nível da UE que define se uma determinada atividade económica pode ou não ser considerada “sustentável” ou “verde”. O objetivo é facilitar e potenciar o investimento sustentável e, assim, evitar o greenwashing, através do qual uma empresa pode deturpar a informação apresentada ou fornecer informação falsa sobre produtos tidos como sustentáveis.

É também um dos primeiros esforços significativos para regulamentar os requisitos de divulgação de informação não financeira. Estabelecida pelo Regulamento UE 2020/852, esta taxonomia exige às empresas a divulgação de medidas adoptadas para questões relacionadas com o ambiente, impacto social e governança.

Desde a sua entrada em vigor, em Julho de 2020, a Taxonomia tem sofrido diversas atualizações e alterações, o que naturalmente dificulta o processo de acompanhamento da mesma por parte de muitas empresas e investidores. Nesse sentido, e de forma a clarificar algumas questões, neste post fornecemos um resumo em torno da Taxonomia e da sua relevância.

Objetivo da Taxonomia

A Taxonomia ajuda as empresas e os investidores na transição para um modelo económico europeu mais sustentável, em conformidade com compromissos políticos de alto nível, tais como o Acordo de Paris e o Pacto Ecológico Europeu.

Com a taxonomia as empresas poderão demonstrar, de forma transparente, o caminho definido para alcançar as suas metas de sustentabilidade. Esta ferramenta permite diagnosticar o seu modelo de atuação, o impacto que gera no ambiente e permite estabelecer planos para a implementação das mudanças estratégicas necessárias. Desta forma, as empresas têm a oportunidade de desenvolver uma transição sólida e eficaz ao nível de todas as suas atividades.

Com base numa lista que se encontra à disposição, as empresas terão a possibilidade de verificar em que ponto se encontra a sua atividade económica e enquadrá-la no contexto da taxonomia europeia. A existência de um quadro de referência permite identificar as mudanças adequadas a cada negócio, rumo a um modelo sustentável. Consequentemente, isso vai gerar um leque de oportunidades de negócios, bem como uma maior probabilidade de atração de investidores interessados em projetos sustentáveis e com preocupações ambientais.

Taxonomia da UE: a quem afeta?

O sistema de classificação dirige-se e aplica-se a 2 grupos: à União Europeia e aos seus membros e aos intervenientes dos mercados financeiros. Além disso, e consequentemente, afeta diretamente determinadas empresas, sendo necessário a sua adequação aos critérios estabelecidos pela UE. Os investidores também estão naturalmente envolvidos, especialmente aqueles que procuram oportunidades de investimento sustentável.

Quais são os benefícios para as empresas?

A principal vantagem é que passam a ter um marco legal para melhorar a sua atividade e torná-la sustentável. Passam a ter uma série de objetivos que, uma vez implementados, permitem mudanças a longo prazo. Desta forma, poderão mostrar com transparência as suas preocupações com as alterações climáticas e uma preocupação contínua com o ambiente. Para isso, é necessário um ajuste e adaptação a diferentes critérios técnicos.

Desta forma, as empresas podem atrair muito mais facilmente o interesse de investidores, o que se traduz na angariação de mais capital, e isso facilitará a subsistência e crescimento do negócio.

Paralelamente, toda a estrutura interna da organização beneficia destas mudanças, uma vez que passa a ter uma gestão baseada nos critérios da taxonomia, o que facilita e agiliza as tomadas de decisão. Assim, as empresas poderão atuar e posicionar-se com a mesma linguagem utilizada por investidores e autoridades, o que certamente beneficiará a sociedade como um todo.

Como aplicar a taxonomia da UE?

O regulamento em causa considera que uma atividade é sustentável ou verde se cumprir uma lista de seis objetivos ambientais. E estes são:

- Mitigação das mudanças climáticas

- Adaptação às mudanças climáticas

- Uso sustentável e proteção dos recursos hídricos e marinhos

- Transição para uma economia circular

- Prevenção e controle da poluição

- Proteção e recuperação da biodiversidade e dos ecossistemas

Outras considerações alinhadas com os objetivos acima mencionados, e que devem ser levadas em consideração, são:

- Contribuir para, pelo menos, um dos seis objetivos ambientais acima mencionados, e;

- Não causar danos significativos (DNSH – Do No Significant Harm) a nenhum dos restantes objetivos, respeitando, em simultâneo, os direitos humanos e as normas laborais;

- Cumprir as salvaguardas sociais mínimas e não ter um impacto social negativo;

- Cumprir os critérios técnicos de rastreio desenvolvidos pelo Technical Screening Group (TSG) da UE, que especificam os requisitos de desempenho para determinar os pontos 1 e 2.

Desta forma, as empresas terão de demonstrar que cumprem os requisitos técnicos para cada objetivo ambiental. Em 2021, na “Delegated Act”, foram apresentados apenas detalhes relativos aos critérios técnicos de rastreio para a mitigação e adaptação climática, sendo esperada mais informação sobre os restantes 4 objetivos durante este ano (2022). Esta Lei (Delegated Act) forneceu 70 critérios para mitigação e 64 para adaptação, agrupados em três categorias principais: baixo carbono, transição, e habilitação. Para cada objetivo, o TSG estabeleceu limites que determinam se uma atividade cumpre as regras do DNSH – não causar danos significativos.

Estes elementos permitem às empresas avaliar o seu impacto de forma precisa e holística em relação ao objetivo que se propõem atingir. Desta forma, têm uma orientação clara para tomar medidas adequadas de acordo com suas necessidades específicas e terão um guia para se adaptar a um futuro em que a sustentabilidade e o cuidado com o ambiente são essenciais.

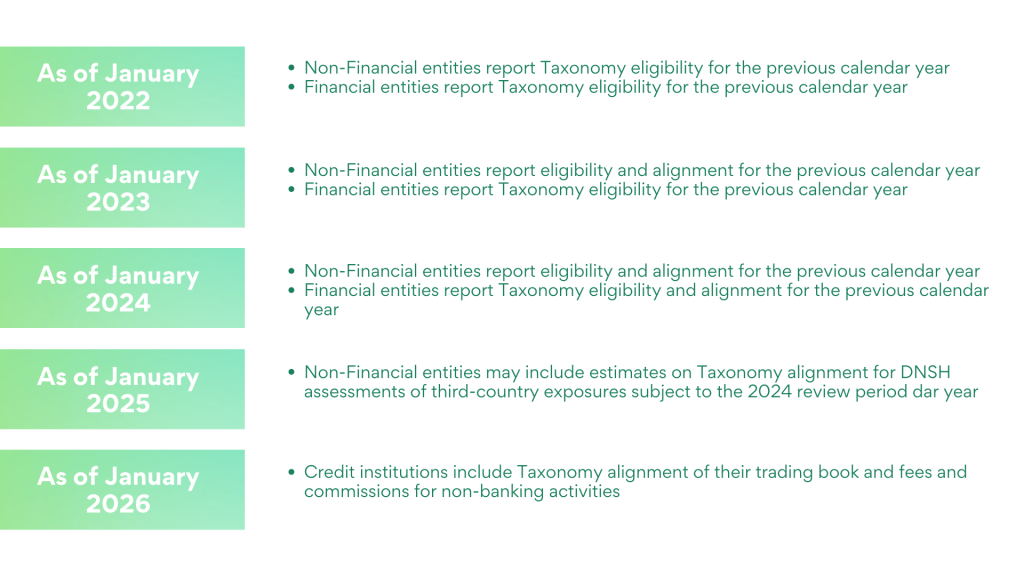

Cronograma de implementação de taxonomia da UE

O calendário de candidaturas será desenvolvido da seguinte forma, podendo sofrer alterações: até dia 1 de janeiro de 2022, os participantes do mercado financeiro devem divulgar atividades que contribuam substancialmente para a mitigação e adaptação às alterações climáticas.

Pressupõe-se a elaboração de um relatório que cobre todo o ano de 2021; a 31 de dezembro de 2022 serão emitidos os critérios técnicos para os demais objetivos ambientais da taxonomia e, a partir desse mesmo ano, as empresas devem divulgar as percentagens de faturação, investimento e despesas alinhados à mitigação e adaptação climática.

Outras considerações

Tal como foi referido acima, houve vários suplementos ao regulamento original, incluindo a Diretiva de Reporte Não Financeiro (NFRD) e a Directiva de Reporte de Sustentabilidade Corporativa (CSRD), que exigem a determinadas entidades empresariais a divulgação de informação alinhada com a Taxonomia, através de relatórios sobre o seguinte:

- A proporção do volume de negócios resultante de atividades da Taxonomia, e;

- A proporção das suas despesas de capital e despesas operacionais associadas às atividades da Taxonomia

A CSRD alargou o âmbito da legislação da NFRD no sentido de incluir todas as grandes empresas, PMEs cotadas em bolsa e filiais da UE de empresas não pertencentes à UE. Além disso, os investidores terão igualmente de passar a divulgar informação ESG das suas participadas.

Como complemento à CSRD, a Comissão Europeia introduziu o Regulamento de Divulgação de Informação Financeira Sustentável (SFDR) que se aplica a produtos financeiros sustentáveis que têm como objetivo o investimento sustentável, e para aqueles com características ambientais ou sociais.

Limitações atuais da Taxonomia

Conforme já referido, o regulamento atual considera apenas critérios técnicos de rastreio para 2 dos 6 objetivos ambientais. Também abrange somente 13 setores, com algumas indústrias significativas que ficaram fora do regulamento, onde, a título de exemplo, destacamos a agricultura. Para aqueles não abrangidos pela Taxonomia, há muito pouco incentivo para reportar recorrendo a este framework. Isto limita o impacto que estes regulamentos podem ter a curto prazo, e com a ameaça iminente de um aquecimento global, é evidente que a janela de ação está a fechar-se rapidamente.

Se pretender gerar relatórios alinhados com os requisitos da Taxonomia da UE, e analisar os seus dados de sustentabilidade empresarial com facilidade, a ferramenta de gestão de dados ESG da APlanet pode ajudá-lo nesse sentido! Contacte-nos ou solicite uma demonstração gratuita no nosso website.

Deixe-nos o seu e-mail e passe a receber a nossa newsletter com informação e conteúdos especialmente preparados sobre estes conceitos, para além das tendências do setor