Atualmente, Espanha encontra-se entre os dez países que mais promovem a publicação de memórias de responsabilidade social com a chancela da GRI. De facto, está ao mesmo nível que países como os Estados Unidos. Com reconhecimento internacional, a distinção GRI é a mais utilizada no âmbito de ESG (governação ambiental empresarial).

O que é a GRI?

A Global Reporting Initiative desenvolveu uma métrica que permite definir o impacto das empresas e que se plasma nos âmbitos social, ambiental e económico. Esta vai desde o respeito pelos direitos humanos até ao desenvolvimento sustentável. No seu canal oficial está publicado um vídeo explicativo sobre as premissas defendidas por esta entidade.

A finalidade destas normas é facilitar a elaboração de relatórios de sustentabilidade. Neste sentido, proporcionam informação muito valiosa aos atores interessados, como investidores ou clientes. De igual forma, contribui para concretizar o trabalho das empresas no sentido de mitigar o impacto do aquecimento global.

Por isso, a GRI é uma norma de sustentabilidade que dota as empresas de recursos que, até há alguns anos, não estavam disponíveis. Entre eles, a Global Reporting Initiative destaca os seguintes três:

- Conta com potencial de aproveitamento tanto para PMEs como para grandes empresas ou multinacionais.

- É compatível com outras normas europeias, um aspeto que se define como princípio de interoperabilidade.

- Constitui uma fonte de informação interna transparente, objetiva e com facilidade de divulgação.

Esta iniciativa teve origem em 1997, ano em que foi criada com o objetivo de aumentar a qualidade das memórias de sustentabilidade.

Quem utiliza as normas GRI?

Segundo uma análise da Global Reporting Initiative, 4 em cada 5 grandes empresas internacionais usam-nas. No seu guia oficial de introdução explicam quem pode ter acesso a esta ferramenta. Principalmente, destacam-se os seguintes atores no panorama empresarial e social:

- Empresas, independentemente do seu tamanho.

- Entidades e organismos públicos ou privados.

- Organizações de qualquer setor ou localização.

A informação que se divulga e que conta com esta chancela está disponível para o público em geral, para a imprensa e para entidades de investigação. A sua finalidade é alargar a informação sobre o progresso da sustentabilidade por parte das organizações. Com efeito, é inevitável sublinhar o seu alcance nas empresas.

Milhares de organizações e organismos em mais de 90 países recorrem às normas GRI. Além disso, têm presença em mais de 20 bolsas de valores e estão incluídas em políticas de mais de 40 países. Esta extensão dá conta da importância que têm para a sociedade. De igual forma, estão inscritas nos Objetivos de Desenvolvimento Sustentável.

Como estão estruturadas as normas GRI?

Este sistema está dividido em três categorias principais. Distinguem-se segundo o seu alcance, mas o normal é que uma organização integre vários deles:

- Normas universais: Aplicam-se a todo o tipo de organizações.

- Normas setoriais: Baseiam-se em âmbitos específicos.

- Normas temáticas: Abarcam uma questão em concreto.

Por exemplo, uma norma pode ser relativa ao gasto de água (temático) na atividade agrícola (setorial). Obviamente, há de encaixar dentro de uma das três nas quais se subdivide a universal:

- Condições e princípios para usar as normas.

- Divulgação e informação dos resultados.

- Organização das temáticas e coordenação de normas.

Como reportar com a GRI?

As organizações têm de colocar a tónica na sustentabilidade. Este valor, por sua vez, desdobra-se em três âmbitos essenciais: a sociedade, a economia e o ambiente. As condições para a inclusão desta métrica encontram-se na norma 1 que define como se têm de abordar as normas e como se divulgam.

Identificar e avaliar impactos

A primeira fase passa por reconhecer os diferentes campos de ação da atividade empresarial. Para tal, o guia oficial define quatro práticas primordiais. Estas funcionam segundo os critérios ESG, ou seja, o valor de governação, o social e o de sustentabilidade:

- Compreender o ambiente da organização.

- Identificar impactos atuais e futuros.

- Definir a importância que podem ter.

- Reportar primeiro os mais relevantes.

Definir temas materiais

Há que dividir a atividade da organização em âmbitos de impacto. Depois de lhes atribuir uma prioridade (último ponto da fase anterior), há que atribuir-lhes uma norma. Posteriormente, quantifica-se em função da documentação obtida na empresa. Depois, as normas tópicas escolhidas comparam-se com as que são usadas no setor.

Divulgação de informação

É primordial publicar a informação obtida e, antes de mais, as conclusões do estudo. Para o efeito, deve informar-se sobre as métricas universais, setoriais e temáticas. Cada uma delas deverá estar classificada segundo o código que é atribuído pela Global Reporting. Não obstante, a entidade reconhece que, por motivo justificado, é possível omitir um critério.

Preparar o índice de conteúdos GRI e a declaração de uso

A declaração de uso tem a finalidade de informar sobre o alcance da publicação. Ou seja, comunicar a quem se dirige o estudo e de que forma se pretende usar. Em relação ao índice de conteúdos, permite organizar os dados de forma a que o leitor especializado possa encontrá-los acessíveis.

Como integrar a GRI nos relatórios ou memórias de sustentabilidade

Depois de refletidas todas as normas GRI, há que incorporá-las num relatório de sustentabilidade. A finalidade é produzir uma amostra de dados atuais e objetivos sobre o compromisso da organização. Atualmente, é possível complementá-los com outras normas para obter uma análise mais detalhada.

Como complementar diferentes normas de sustentabilidade

A Comissão Europeia aprovou em 2022 a interoperabilidade das normas GRI. Como consequência, ficam homologadas às diretrizes da Corporate Sustainability Reporting Directive (CSRD). Em espanhol define-se como Diretiva sobre Relatórios de Sustentabilidade Empresarial e faz parte do Pacto Ecológico Europeu.

Para afiançar a consolidação de ambas as normas, a Global Region e a SASB publicaram um guia conjunto. O conteúdo, elaborado em abril de 2021, propõe chaves para alinhar as duas iniciativas e, desta forma, facilitar a comunicação por parte das empresas em termos de sustentabilidade. Igualmente, pode funcionar como método comparativo dentro de um mesmo setor.

Outro dos principais contributos deste documento é a delimitação de âmbitos:

- A GRI constitui uma diretriz centrada na divulgação da informação compilada.

- A SASB agiliza o método de emissão de relatórios orientados para investidores e entidades financeiras.

Em suma, consta de um duplo mecanismo de ação. Por um lado, define corretamente para que serve cada norma em comparação com o seu par. Por outro, expõe a utilidade que tem o seu uso conjunto e coloca os pontos de homologação. Desta forma, as organizações têm maior facilidade em empregá-las.

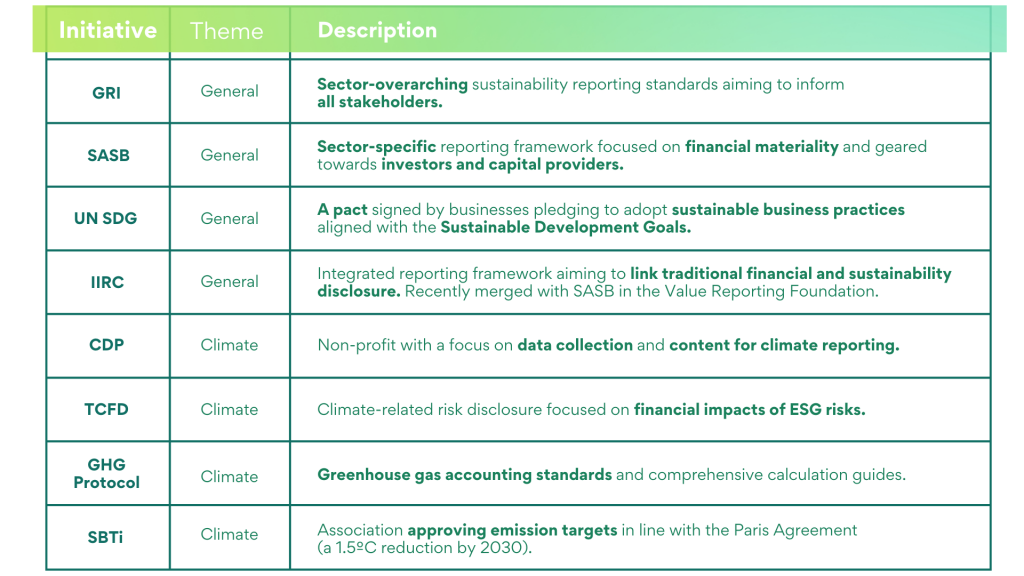

Diferentes iniciativas de reporting ASG

Em certos casos, as empresas podem recorrer a outras normas diferentes das que foram enumeradas. As razões são muito variadas, mas o importante é que a maioria delas se complemente. Em qualquer caso, chegados a este ponto, é fundamental escolher a mais adequada:

- GRI (Global Reporting Initiative): De âmbito universal, centra-se em informar sobre o cumprimento dos critérios de sustentabilidade. Incorpora ferramentas e normas que se traduzem em métricas adaptadas a cada temática e setor. O ponto-chave é a divulgação dos dados e a sua comparação com os do setor.

- SASB (Sustanability Accounting Standards Board): Com caráter universal, pretende guiar os investidores na hora de escolher empresas sustentáveis. Para o efeito, faz um traçado entre os meios económicos e a sua utilização para fins ambientais. Tem por objetivo posicionar favoravelmente as organizações socialmente responsáveis.

- UN SDG (United Nations Sustainable Development Goals): De tipo universal, é subscrito pelas Nações Unidas, pelos seus Estados-membros e representantes empresariais. Funciona como roteiro para alcançar uma maior sustentabilidade no ano de 2030. Vários organismos adotam estes objetivos segundo protocolos próprios em sincronização.

- TCFD (Task Force on Clima-te-Related Financial Disclosures): De temática ecológica, aprofunda os riscos financeiros de uma má governação. Este último entende-se no sentido social, empresarial e ambiental. Ou seja, as consequências económicas e estratégicas de não tomar medidas que promovam o cuidado do planeta.

- GHG Protocol (Greenhouse Gas Protocol): Com caráter ecológico, dá prioridade à redução das emissões de gases com efeito de estufa. Está alinhado com o Acordo de Paris, aprovado na Cimeira do Clima celebrada em 2015. O objetivo é manter a subida das temperaturas globais abaixo de 1,5º C até 2030.

Como se pôde mostrar, as normas GRI são uma ferramenta à disposição de todas as organizações. O importante é adotar um modelo de estudo e análise realista e baseado em condições homologáveis. A divulgação servirá como meio de informação e comparação, mas também contribuirá para a tomada de decisão.

Deseja relatar suas informações de sustentabilidade de acordo com os padrões internacionais mais amplamente utilizados? Nossa plataforma SUSTAINABILITY permite que você faça isso e muito mais. Contacte-nos e esclarecemos todas as suas dúvidas ou solicite já a sua demonstração gratuita!

Deixe-nos o seu e-mail e passe a receber a nossa newsletter com informação e conteúdos especialmente preparados sobre estes conceitos, para além das tendências do setor